精誠金融學院 產品講師 / 陳相州

外資有多會賣台股?

外資有多會賣台股?

今年以來

外資賣超台股的腳步未曾停歇

從2月初起算累計至今

外資已賣超台股超過2800億

外資為何賣台股?

在全球化的背景下

資金將會往有效率的地方移動

要探究資金的動向

可以從資金的”量能”與”價格”作拆解

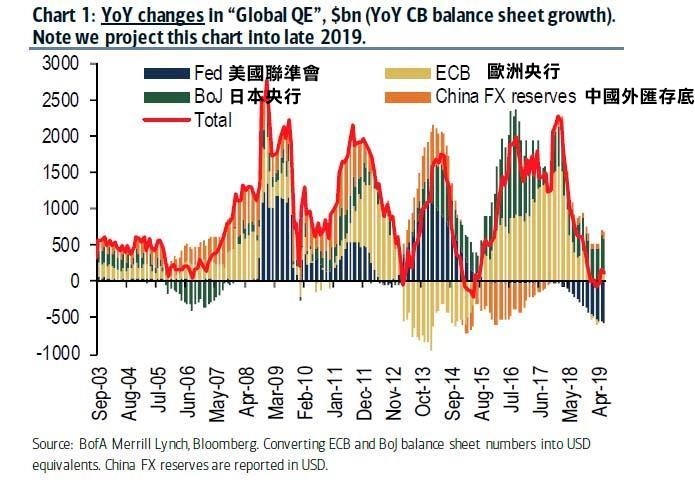

從資金的”存量”觀察

目前全球央行資產規模成長速度迅速放緩

從下方圖表不難觀察在不遠的將來

整體資金水位將由正成長轉為負成長

在資金的涵義上代表全市場的錢變少了

錢變少了

代表在股市中的資金也少了

行情自然難有表現

另外從資金的”價格面”觀察

由於我國基準利率依然處在1.375%

面對全球升息循環

代表國際游資對於我國的資產吸引力將逐漸減弱

這裡打個簡單的比喻

同樣100元

存在美國享有2%利息

但是存在國內僅有1.375的利息

身為”價格”優先的消費者

該把錢存放在哪裡,答案便呼之欲出

既然流通在全球的”錢”變少了

台幣的”吸引力”也減少了

雙重因素便導致外資不斷地賣超台股

台股還能買什麼?

按照歷史經驗

升息環境的背景下

將為銀行業騰出更多的獲利空間

所以觀察銀行類股指數

今年以來已領先大盤走勢

指數甚至一度創新高

尤其接下來進入”除權息旺季”

“除權息行情”將會是銀行類股表現相較於其他類股搶眼的關鍵

金融股的優勢?

一直以來

外資機構所追求的

除了資本利得、就是固定收益

固定收益哪裡來?

無非就是相對高且穩定的股息收益

放眼全球資本市場所提供的股息收益排行

台股市場能與之相較高下的

也僅有金融類股

單就今年

台股金控類股所提供的平均現金殖利率高達4.39%

這也是外資機構面對低於全球利率水平的台股市場

仍舊具有吸引力的重要因素

以金控類股中的的現金殖利率王國票金(2889)為例

儘管近期外資賣超不斷

儘管近期外資賣超不斷

但是在這檔股票中似乎看不出賣超跡象

原因即為此

雖然面對大環境的向下修正

這個類股未必能幸免於難

但是將投資周期拉長

在長線利多的簇擁下

還是有機會在一片看壞的氛圍下異軍突起

不失為投資人在空頭市場中少數得以擁抱的浮木